T.T

先日、とあるお客様が、「トヨタなどの輸出が多い企業は、消費税の還付で大儲けしている」というようなことをおっしゃっていました。

SNSやyoutubeなどでも同様の主張をしている投稿を見かけます。

これらの主張は、消費税の仕組みが解っていれば誤りだとわかります。そこで今回は、消費税の仕組みを解説しようと思います。

消費税は、最終的に商品やサービスを消費する人が負担する税金です。

しかし、消費者が直接国に納めるのではなく、商品が流通していく過程で、関わっている事業者たちによって少しずつ国に納められる仕組みになっています。

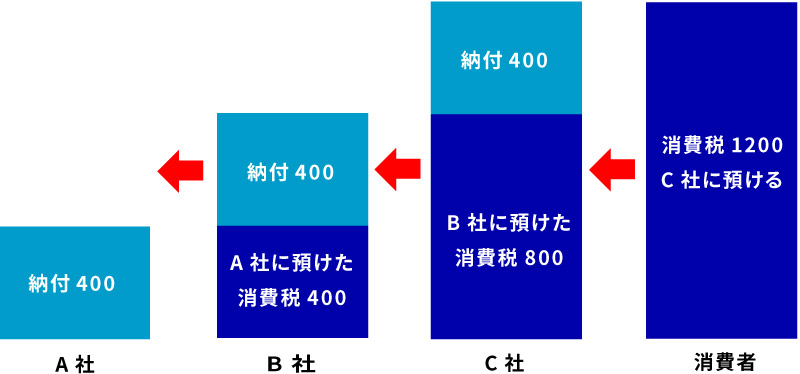

【事例】(単位:万円)

A社: 素材を採集・生産する会社。B社へ4000で販売。

B社: 素材を部品に加工する会社。C社へ8000で販売。

C社: 部品から製品を作り、消費者に販売する会社。消費者へ12,000で販売

消費者: 最終的に製品12,000を購入し、商品を消費する人。

上記のような取引の中で、最終的に国に納められるべき消費税額は、消費者が購入した商品12,000の10%である1,200となります。

ではこの消費税1200は、どのように納められるのかを説明します。

①A社がB社に素材を4,000で売る際、消費税400(10%)をB社から預かります。A社はこの消費税400を国に納めます。

②B社がC社に部品を8,000で売る際、消費税800(10%)をC社から預かります。B社はC社から預かった800から、A社に預けた消費税400を差し引いて、残った400を国に納めます。

③C社が消費者に製品を12,000で売る際、消費税1,200(10%)を消費者から預かります。C社は消費者から預かった消費税1,200から、B社に預けた消費税800を差し引いた400を国に納めます。

図で表すとこのようになります。

このように、各社が売上時に預かった消費税から、仕入れ時に預けた消費税を差し引いて納付することで、最終的に国には消費者が負担した合計1,200がきちんと納められるような仕組みになっています。(仕入時に預けた消費税を、預かった消費税から控除することを、仕入税額控除と呼びます。)

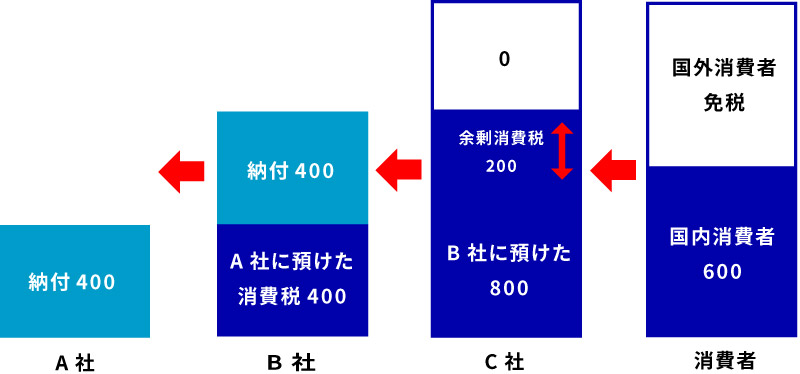

では次に、C社が販売する消費者のうち半分が、日本以外の国の消費者、国外消費者だった場合どうなるのかを説明します。

日本の消費税は「日本国内での消費」に対してかかる税金です。そのため、製品を海外の消費者に売る場合、その売上には消費税はかかりません。これを輸出免税と言います。

【C社が海外に製品を売った場合】

国内向け販売: 6,000(消費税10%=600)

国外向け販売: 6,000(輸出免税につき消費税0)

この場合、C社が消費者から預かる消費税は600だけです。この600が国に納められるべき消費税になります。

ここでポイントになるのが、C社がB社から部品を仕入れる際に預けた消費税800です。

預かった消費税: 600

預け済の消費税: 800

C社は、預かった消費税よりも預けた消費税の方が200多いことになります。

この差額の200は、このままではC社が余分に負担することになってしまいます。

一方で、A社とB社については、先ほどの場合と何も変動が有りませんので、それぞれ400づつ、合計800を国に納付していますが、本来納付されるべき600より200多く納付されています。

ですので、C社が過剰に支払った200=国が過剰に受け取った200であり、C社に還付されるのです。

「国からお金が戻ってくるなんて、輸出企業は得しているんじゃない?」と思うかもしれません。

しかしこれは、上記のように単に仕入れ時に払った消費税が戻ってきただけで、会社の利益(損益)や手元の現金(キャッシュ)は、国内取引だけの場合と全く変わりません。

各社の利益、消費税、キャッシュを表にまとめました。

| A社 | B社 | C社① (国内販売のみ) |

C社② (半分国外売上) |

|

|---|---|---|---|---|

| 売上 | 4000 | 8000 | 12000 | 12000 |

| 仕入 | 0 | -4000 | -8000 | -8000 |

| 利益 | 4000 | 4000 | 4000 | 4000 |

| A社 | B社 | C社① | C社② | |

|---|---|---|---|---|

| 預り消費税 | 400 | 800 | 1200 | 600 |

| 預け消費税 | 0 | -400 | -800 | -800 |

| 納付消費税 | 400 | 400 | 400 | -200(還付) |

| キャッシュ | A社 | B社 | C社① | C社② |

|---|---|---|---|---|

| 収入 | +4400 | +8800 | +13200 | +12600 |

| 支出 | 0 | -4400 | -8800 | -8800 |

| 納税 | -400 | -400 | -400 | +200(還付) |

| 差し引き | +4000 | +4000 | +4000 | +4000 |

このように、会社の利益や手元の現金は、消費税の有無や還付の有無にかかわらず、取引そのものから得られる利益によって決まります。事例のように輸出企業が還付を受けるのは、あくまで「預かった消費税」より「支払った消費税」の方が多くなってしまったためであり、決して企業が儲かっているわけではないのです。

しかし消費税で得をしている事業者は実際には存在します。それは、どんな事業者かというと、「免税事業者」と「簡易課税制度を選択している会社」です。

これらの説明もしたいところですが、ちょっと長くなってしまうのでまた別の機会に。